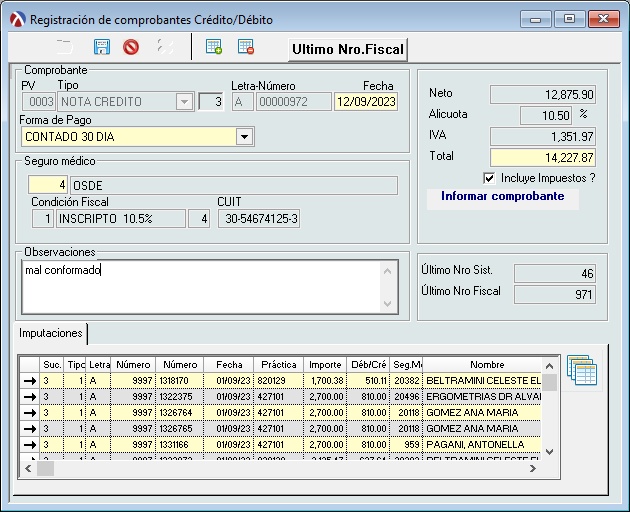

Registración de notas de crédito o débito. Las notas debito y crédito son documentos o comprobantes que las empresas registran para realizar un ajuste a una cuenta de terceros, ya sea por errores o por el cambio de condiciones que generan un mayor o menor valor de la respectivo cuenta corriente. Las notas de crédito por diferencia en cobros, además de registrarse, se informarán en el libro IVA ventas. Para que no quede remanente o diferencias de saldos, se debe en la cobranza registrar el concepto la misma diferencia numérica. De esta manera tanto en la contabilidad como en tesorería el saldo sera el mismo.

Imputaciones:

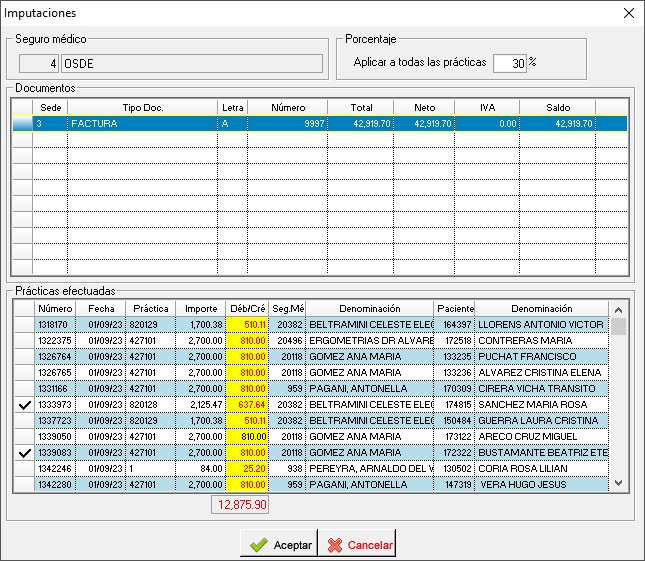

Todas las practicas que tengan alguna diferencia en cuanto al precio pactado, por alguno de lo motivos citados anteriormente de una determinada factura para una obra social especifica. Nunca el valor de crédito o débito podra superar el total de la práctica.

Seleccionar una factura, la cual traera todas las prácticas que se encuentran en la misma. Solo aplicarle el valor correspondiente a aquellas prácticas individuales que esten en disputa. Se puede aplicar un porcentaje global (%) el cual replicara sobre todas las prácticas de la factura o bien realizar el cambio manualmente a cada una que se desee.

En caso de estar activa la facturación electrónica, nuevamente se debera ingresar el compobante asociado fiscal, por el cual se debe vincular la operación de DB/CR.

|

Observaciones: Las notas de débito/crédito si se imputan en la cobranza y se genera automáticamente los pagos a los profesionales, estas serán replicadas y afectarán el saldo del médico y las retenciones también aplicaran en función de estos conceptos. No es necesario imputar el detalle a prácticas puede aplicarse solamente a la factura sin detalle de prestaciones. |

Vea también:

Documentos comerciales: Nota de débito