|

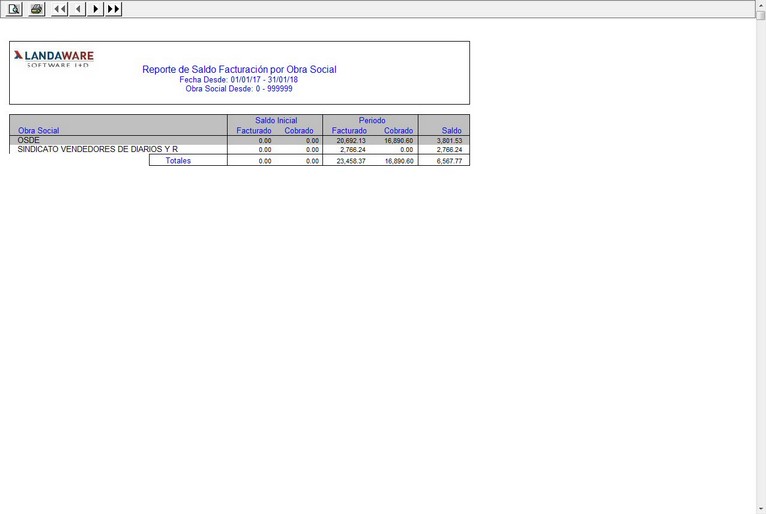

Emisión de cuenta corriente del seguro médico. Estado de cuenta saldo inicial, periodo ingresado y saldo final. Posee filtros, por fecha, seguro médico que acotan los resultados por pantalla o impresora. Se puede agrupar por CUIT. Este ultimo caso se puede presentar, en que un mismo seguro médico por diferentes motivos, como puede ser tengan la posibilidad de ser exento y gravado de impuesto a la vez se traten como dos seguro diferentes, entonces al agrupar une las razones sociales y los saldos. Reporte Resumen de saldo facturado |

|